Conditions de rachat de crédit immobilier chez Cetelem

Conditions de rachat de crédit immobilier chez Cetelem

Comment obtenir un rachat de crédits immobiliers ? Comment fonctionne un regroupement de prêts immobiliers et quels sont les avantages de cette démarche ? Réponses dans cet article signé Cetelem.

Quelles conditions remplir pour un rachat de crédits immobiliers ?

Vous devez naturellement être déjà titulaire d’un ou plusieurs crédits en cours : prêt immobilier, crédit à la consommation, prêt personnel, auto, renouvelable, travaux ou bien, rachat de crédits précédents.

Il faudra ensuite permettre à l’établissement racheteur de vérifier que vous respectez ces principales conditions financières et personnelles d'éligibilité :

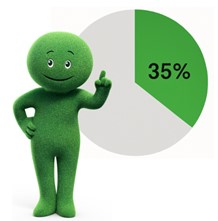

Taux d’endettement et reste à vivre minimum

Le taux d’endettement maximum recommandé est de 35 % après rachat. Certains organismes prêteurs acceptent toutefois jusqu’à 40 %, suivant le profil de l’emprunteur.

La règle d’or : Après un crédit, le reste à vivre doit rester suffisant pour couvrir les dépenses courantes du ménage.

Montant restant dû et durée du prêt immobilier

Lors de votre demande de rachat de crédit immobilier, la durée de remboursement peut être allongée ou raccourcie. Tout dépend de votre objectif. Souhaitez-vous réduire le montant des mensualités ou plutôt le coût total du crédit ?

Parmi les pièces justificatives pour un regroupement de crédits immobiliers, le créancier (prêteur) vous demandera également les tableaux d’amortissement des crédits en cours. Il pourra ainsi calculer le capital restant dû et déterminer ainsi votre éligibilité au rachat de crédit.

Revenus stables et situation professionnelle

Le créancier peut aussi requérir les relevés bancaires des 3 à 6 derniers mois ainsi que des justificatifs de revenus.

Les organismes de prêt privilégient idéalement les particuliers ayant des revenus réguliers et stables (CDI, fonctionnaires, professions libérales avec revenus déclarés) et plus largement les profils emprunteurs avec une situation professionnelle solide.

Âge maximum pour un rachat de crédit immobilier

La majorité des organismes prêteurs fixent un âge maximum de 70 à 75 ans à l’échéance du prêt.

La carte d'identité ou le passeport font d'ailleurs partie des pièces justificatives demandées pour constituer le dossier de demande de rachats. Cela réduit fortement le risque d’usurpation d’identité, mais permet aussi à l’organisme prêteur de vérifier votre date de naissance.

Historique bancaire et absence d’incidents de paiement

Avant d’accorder un rachat de prêt, les organismes prêteurs vérifient que l’emprunteur n’a pas d’incident de paiement majeur (fichier FICP, incidents sur chèques ou cartes).

Les relevés bancaires demandés permettent aussi de justifier l'état des comptes et des prêts.

Niveau d’apport ou garanties demandées

Certaines banques peuvent exiger un apport personnel, notamment si le capital restant dû est élevé ou si la durée de remboursement est longue.

Elles peuvent aussi solliciter une ou plusieurs garanties, telles qu’une :

· hypothèque ou privilège de prêteur de deniers (PPD) sur le bien immobilier ;

· caution bancaire par un organisme spécialisé.

Les établissements bancaires et autres prêteurs tentent ainsi de sécuriser le remboursement.

Comment fonctionne un rachat de crédit immobilier ?

Le rachat de prêts immobiliers consiste à faire racheter un ou plusieurs crédits.

Parfois, il arrive que ce soit l’établissement à l’origine de l’emprunt qui procède à un rachat, mais l'on parle alors plutôt d’une simple renégociation de prêt.

Le plus souvent, cependant, c'est un autre prêteur qui rachète plusieurs crédits auprès du ou des créanciers des prêts en cours. Le nouveau prêteur rembourse alors le capital restant dû et met en place un nouveau prêt unique avec l'emprunteur.

Vous pouvez faire racheter un ensemble de prêts de natures différentes. Il s’agit cependant d'un rachat de crédits dits "immobiliers" à partir du moment où le montant du capital restant dû représente au moins 60 % du capital total à faire racheter. La réglementation du crédit immobilier (taux d’usure, assurance, durée maximale, etc.) s’applique alors au regroupement.

Pourquoi faire racheter des prêts immobiliers ?

Objectifs pour l'emprunteur : obtenir un taux d’intérêt révisé, une durée réaménagée, une mensualité unique et un nouvel interlocuteur de confiance.

Cetelem propose un accompagnement personnalisé, des conseils et une application pratique disponible sur Android et Apple. L’Appli Cetelem vous permet de suivre vos remboursements, de faire une pause dans le paiement, de modifier le montant de la mensualité ou la date de prélèvement en toute flexibilité.

Consulter les autres articles

- Les avantages et les bénéfices du rachat de crédits

- Conditions pour bénéficier d'un rachat de crédits

- Le coût total d’un rachat de crédits

- Définition du rachat de crédits

- Les principaux documents à fournir

- La réglementation du rachat de crédits

- Les étapes d'un regroupement de prêts personnels

- Conditions d'un rachat de crédits immobiliers